「投資って難しそう…」

「福祉職の給料で投資なんてできるのかな?」

「NISAってよく聞くけど、何から始めればいいの?」

そんな不安を抱える福祉職の方はとても多いです。

現場の仕事は忙しく、身体も心もすり減る…それなのに給料は決して高くない。未来に備えたいけれど、貯金だけでは不安が残る。

だからこそ “投資の入り口として最も優しいNISA” を正しく使うことが、将来の安心につながります。

この記事では、

- NISAとは何か?

- なぜ福祉職と相性がいいのか?

- つみたてNISA?成長投資枠?どっちを使う?

- 初心者が失敗しないNISAの使い方

- 月1万円からできる最適な投資方法

これらを 福祉職向けにわかりやすく、5,000字で丁寧に解説 します。

1. NISAとは?初心者でも絶対に知っておきたい“税金ゼロ”の仕組み

■ NISAは“税金がかからない”特別な投資枠

投資で利益が出ると、普通は 約20%の税金 がかかります。

しかしNISAは、

投資で得た利益がまるごと非課税(税金ゼロ)になる制度

です。

たとえば…

- 普通の投資:10万円の利益 → 2万円税金

- NISA:10万円の利益 → 税金0円、10万円丸ごと手元に残る

初心者でも安心して使えるように作られた制度で、国も積極的に推しています。

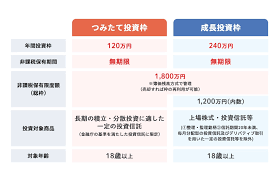

2. 2024年以降の「新NISA」は超優秀!生涯非課税1,800万円まで使える

2024年からNISAは制度が大幅にパワーアップし、

- 非課税期間:無期限(ずっと)

- 非課税で投資できる総額:1,800万円

- 毎年の投資枠が増えた(最大360万円)

という、ものすごく使いやすい制度になりました。

■ 新NISAの2つの枠

| 枠の名前 | 年間上限 | 特徴 |

|---|---|---|

| つみたて投資枠 | 年120万円 | 毎月コツコツ貯める向け、低リスク(投信のみ) |

| 成長投資枠 | 年240万円 | ETFや個別株など、自由度が高い |

初心者はまず つみたて投資枠からスタート するのが鉄板です。

3. NISAは福祉職と相性が良すぎる3つの理由

福祉職は収入が比較的低い・上がりにくいという構造があるため、

長期資産をつくる仕組みがとても重要です。

そこでNISAが抜群に役立ちます。

- ① 給料が低い=税金の影響を受けやすいから

- ② 忙しい福祉職こそ“ほったらかし投資”が向いている

- ③ 収入の伸びが低くても「資産」が育てば将来が安定する

- ① 少額でOK(月1,000円からでもできる)

- ② 長期でリスクが下がる“積立方式”

- ③ 投資商品が“優良ファンドだけ”に限定されている

- ■ 初心者は“全世界株”か“米国株”のどちらかでOK

- ■ 最初の結論

- 【ステップ1】月1万円だけ「オルカン」を積み立てる

- 【ステップ2】半年〜1年続いたら、余裕が出た分だけ増額

- 【ステップ3】1年後、成長投資枠で“楽しめる投資”を少し追加

- ❌ ① NISA枠を一気に使い切ろうとする

- ❌ ② 個別株をいきなり大量に買う

- ❌ ③ 短期売買をする

① 給料が低い=税金の影響を受けやすいから

福祉職は可処分所得が多くありません。

その中で少しでも“手取りを増やす”には、税金を減らすのが最強の手段。

NISAは 利益への税金が0円 なので、手取りがそのまま増えます。

② 忙しい福祉職こそ“ほったらかし投資”が向いている

- シフトで生活リズムが不安定

- 子どもがいれば急な発熱で仕事が飛ぶ

- 業務が忙しくて投資に集中する余裕がない

こうした状況ならなおさら、

NISA × 積み立て投資=ほったらかしで増える仕組みづくり

がすごく相性が良いのです。

③ 収入の伸びが低くても「資産」が育てば将来が安定する

賃金は上がりにくくても、

NISAで資産を10年・20年というスパンで育てれば、

- 老後資金の不安が減る

- 生活のゆとりが生まれる

- 転職の選択肢が増える

- 心の余裕ができてメンタルが楽になる

という効果が期待できます。

福祉職はとても価値ある仕事だからこそ、

自分自身の人生の安心も作ってほしいのです。

4. 初心者は「つみたて投資枠」を使えばOK|理由は3つ

NISAには「つみたて投資枠」と「成長投資枠」がありますが、

初心者がまず使うべきなのは つみたて投資枠 一択です。

理由は以下の通り。

① 少額でOK(月1,000円からでもできる)

無理なくできる金額でスタートできるため、

家計に負担をかけずに続けられます。

② 長期でリスクが下がる“積立方式”

毎月同じ金額を投資する「ドルコスト平均法」により、

- 高い時は少なく買う

- 安い時は多く買う

これが自動で行われ、平均購入価格が下がる=リスク軽減 につながります。

③ 投資商品が“優良ファンドだけ”に限定されている

つみたて投資枠で選べるのは、

- 全世界株

- 米国株

- インデックスファンド

といった、長期向きで安定した優良商品 のみ。

初心者が変な商品を買って失敗する確率がぐっと下がります。

5. つみたてNISAで何を買う?初心者はこれだけ覚えればOK

「どの投資信託を選べばいいの?」

という質問は初心者全員が通る道です。

答えはシンプル。

■ 初心者は“全世界株”か“米国株”のどちらかでOK

【おすすめ①】 全世界株インデックス(オルカン)

- 全世界の企業にまるっと投資できる

- 1本で分散が完璧

- 迷ったらオルカンでOK

【おすすめ②】 米国株インデックス(S&P500)

- 世界の中心は依然として米国株

- 長期で強い(過去の成績が安定)

- 人気No.1

■ 最初の結論

「オルカン」か「S&P500」のどちらか一本でOK。

悩む時間を減らし、まずは積み立てを始めることが大事です。

6. 成長投資枠はいつ使う?高配当・ETFは“2年目から”で十分

成長投資枠では、

- 日本株

- 米国ETF

- 高配当株

- セクターETF

などが買えます。

ただし…

● 初心者がいきなり成長投資枠を使うと失敗しがち。

● 最初はつみたて投資枠だけでOK。

投資に慣れて、余力が出てきたら

- 高配当株

- 米国ETF(VTI、VOOなど)

- セクターETF(VGT、SOXXなど)

を検討すると良いでしょう。

7. 月1万円からできる!福祉職に最適なNISAの使い方

福祉職の家計事情を踏まえて、

一番再現性が高く、続けやすいモデル を紹介します。

【ステップ1】月1万円だけ「オルカン」を積み立てる

- まずはこれだけでOK

- 精神的な負担が少ない

- 生活を圧迫せずに続けられる

【ステップ2】半年〜1年続いたら、余裕が出た分だけ増額

- 月1万円 → 月2〜3万円にアップ

- ボーナス月だけ増額もアリ

【ステップ3】1年後、成長投資枠で“楽しめる投資”を少し追加

- 米国ETF

- 日本の高配当株

- 好きな分野(半導体・AIなど)

“少額で遊べる枠” を作ることで、

投資の勉強にもなり、成長も早くなります。

8. NISAでやってはいけない3つの失敗

初心者がやりがちなNG行動は以下の通り。

❌ ① NISA枠を一気に使い切ろうとする

→ 無理をして家計が苦しくなり、結局やめてしまう。

❌ ② 個別株をいきなり大量に買う

→ つみたてが安定してからでOK。

❌ ③ 短期売買をする

→ NISAは“長期”で使う制度です。

コツコツ積み立ててこそ効果が最大化します。

9. NISAは“資産形成の基礎”|福祉職だからこそ早めに始めよう

福祉職は、

- 賃金が伸びにくい

- 転職しても劇的に給料は変わりにくい

- 体力的に長く続けにくい仕事

という構造的な課題があります。

だからこそ 働き方+資産形成の両輪 がとても大事になります。

NISAはその第一歩として、これ以上なく優れた制度です。

10. 最後に|NISAは「早く始めた人」が圧倒的に有利です

NISAは今すぐ始めるほど、

10年後・20年後の資産が大きく変わります。

- 月1万円でもOK

- オルカン1本でもOK

- 失敗しない投資法が最初から用意されている

という、初心者に優しい制度です。

福祉職で忙しいあなたでも、

“ほったらかしで将来の安心を作れる” のがNISAの最大の魅力。

今日がこれからの人生で一番若い日。

できるところから、一緒に積み上げていきましょう。

コメント